«Το να βρεις και να νοικιάσεις ένα σπίτι σε σχετικά καλή κατάσταση και με προσιτό ενοίκιο, είναι σήμερα κάτι σαν λαχείο. Χρειάζεται πολύς χρόνος και αρκετή δόση τύχης».

Τα λόγια ανήκουν στη Λ.Τ., 31 ετών, η οποία φέτος προσλήφθηκε ως αναπληρώτρια καθηγήτρια Βιολογίας στη δευτεροβάθμια εκπαίδευση, στην περιοχή του Πειραιά. «Έψαξα να μετακομίσω από το Παγκράτι στον Πειραιά, γιατί εκεί προσλήφθηκα. Στην αρχή δεν έβρισκα τίποτα, με αποτέλεσμα να στραφώ ακόμα και στις αγγελίες των Airbnb ακινήτων, σε περίπτωση που κάποιος ενδιαφερόταν να νοικιάσει το ακίνητό του με τον μήνα. Τελικά βρήκα ένα επιπλωμένο δωμάτιο λιγότερο από 20 τ.μ. Μαζί με τα έξοδα του ρεύματος μου ζήτησαν στην αρχή 600 ευρώ, γνωρίζοντας ότι υποχωρεί η τουριστική ζήτηση, αλλά πάνω στη διαπραγμάτευση επανήλθαν ζητώντας 900 ευρώ, με τη δικαιολογία ότι η πρώτη τιμή που μου είχαν δώσει τελικά δεν τους συνέφερε. Προφανώς και δεν το νοίκιασα».

Τελικά, η Λ. Τ. βρήκε μια γκαρσονιέρα 30 τ.μ. σε ένα παλιό κτίριο, την οποία εκμισθώνει ένας Ισραηλινός ιδιώτης αντί 350 ευρώ. Όπως μας λέει η ίδια, από την εμπειρία της αναζήτησης κατοικίας για ενοικίαση, αυτό που της έκανε εντύπωση δεν ήταν μόνο οι υψηλές τιμές, αλλά κυρίως η κατάσταση των ακινήτων που αξίωναν αυτές τις τιμές. «Πολλά σπίτια βρίσκονταν σε άσχημη κατάσταση, με φθορές και ζημιές, και οι ιδιοκτήτες σπάνια ενδιαφέρονταν να συνδράμουν και να τα επισκευάσουν. Το πρόβλημα αυτό το συνάντησα και στην Κρήτη, όπου σπούδαζα για έξι χρόνια και έμενα σε ένα σπίτι που μάζευε μούχλα από την υγρασία».

Ενδιαφέρον όμως παρουσιάζει και το προηγούμενο σπίτι της στο Παγκράτι. «Μέναμε μαζί με τον φίλο μου σε ένα ανακαινισμένο διαμέρισμα 50 τ.μ. σε καλό σημείο της περιοχής, το οποίο νοικιάσαμε από μια εταιρεία πέρυσι αντί 690 ευρώ. Το λάθος μας ήταν ότι συμφωνήσαμε σε συμβόλαιο με ετήσια αναπροσαρμογή της τιμής. Για φέτος ήδη θα είχαμε αύξηση στα 710 ευρώ. Τελικά, ήρθαμε σε συνεννόηση για να αποχωρήσουμε, με δεδομένο ότι πλέον προσλήφθηκα σε άλλη δουλειά στον Πειραιά».

Το «δρομολόγιο» από τα βόρεια προάστια προς το κέντρο της Αθήνας αναμένεται να επιχειρήσει αυτή την περίοδο και ο Κωνσταντίνος μαζί με την έγκυο γυναίκα του. Ο Κωνσταντίνος είναι στέλεχος πολυεθνικής και νοικιάζει ένα διαμέρισμα 100 τ.μ. στα Μελίσσια. Ωστόσο, εν όψει της γέννησης του παιδιού, το ζευγάρι αποφάσισε να μετακινηθεί προς το κέντρο της Αθήνας, κοντά στους γονείς της κοπέλας, προκειμένου να έχουν την απαραίτητη βοήθεια. «Με τρομάζουν οι τιμές των ενοικίων σε σχέση με την ποιότητα των σπιτιών. Στα Μελίσσια ήμουν τυχερός να νοικιάσω ένα σπίτι με 700 ευρώ στις αρχές του 2018, πριν αρχίσουν να ανεβαίνουν σημαντικά τα ενοίκια. Με μια πρώτη αναζήτηση διαπιστώνω ότι, για να βρω 100 τ.μ. στο Παγκράτι, θα πρέπει να καταβάλω τουλάχιστον το ίδιο ποσό, ενώ, αν το σπίτι είναι ανακαινισμένο, πιθανόν και ακόμα περισσότερα», αναφέρει ο Κωνσταντίνος.

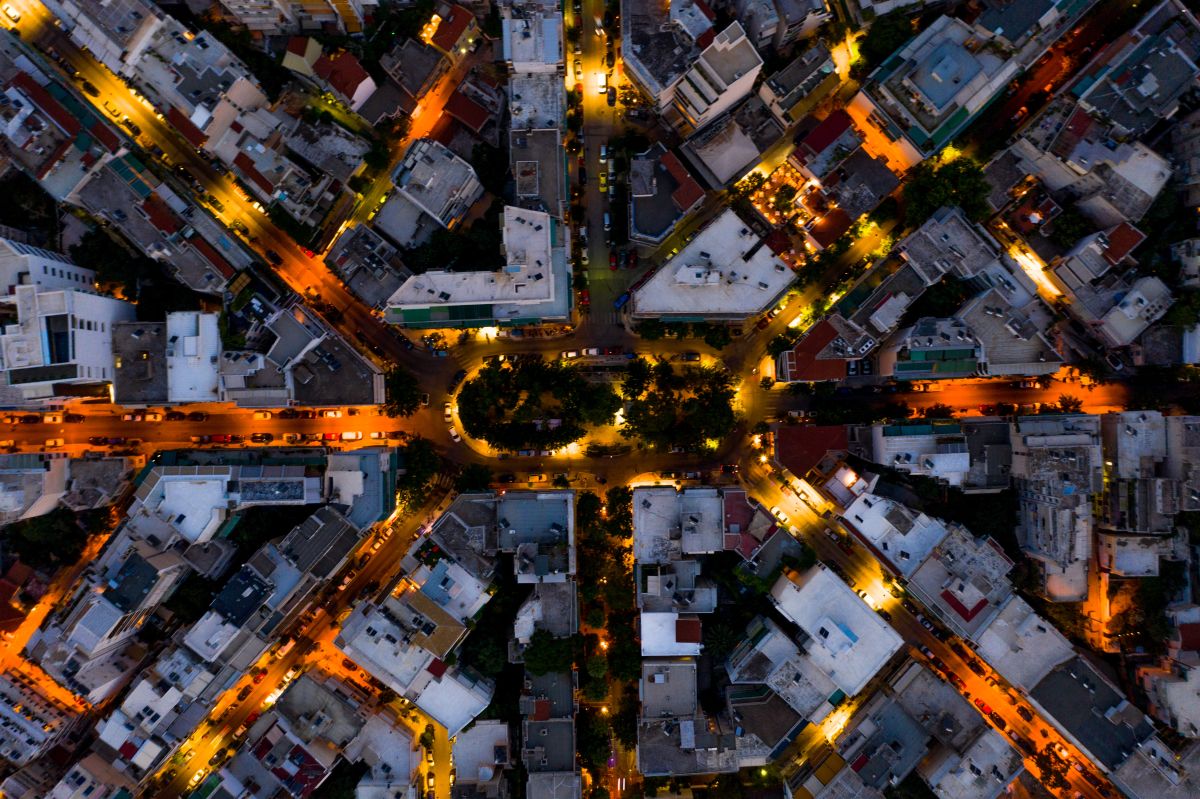

Ο χάρτης της ακρίβειας

Πού διαμορφώνονται όμως σήμερα οι «βάσεις» των ζητούμενων ενοικίων ανά περιοχή; Σύμφωνα με τα στοιχεία των ηλεκτρονικών αγγελιών, στο κέντρο της Αθήνας τα δύο τρίτα των αγγελιών αφορούν διαμερίσματα κόστους άνω των 700 ευρώ. Στα δυτικά, το ίδιο ποσό χρειάζεται για τουλάχιστον το 50% των προσφερόμενων ακινήτων, ενώ στα νότια προάστια 8 στα 10 διαμερίσματα νοικιάζονται για ποσά μεγαλύτερα των 800 ευρώ. Στα δε βόρεια προάστια, το ίδιο συμβαίνει για πάνω από τα 9 στα 10 ακίνητα.

Σχετική μελέτη του Eteron (Ινστιτούτο για την Έρευνα και την Κοινωνική Αλλαγή), που δημοσιεύτηκε νωρίτερα φέτος, σημειώνει ότι «τα ενοίκια σε πολλές περιοχές της Αθήνας παρουσιάζουν αυξήσεις που ξεπερνούν το 50% σε σχέση με τα ενοίκια του 2017, ενώ σημαντικές αυξήσεις (30-40%) καταγράφονται και σε άλλες πόλεις της Ελλάδας, όπως η Θεσσαλονίκη, η Πάτρα και ο Βόλος. Αν συνυπολογίσουμε τις αυξήσεις των ενοικίων την περίοδο 2020-2021, τις ανατιμήσεις της ενέργειας και τη γενικότερη αύξηση του πληθωρισμού, εύκολα καταλήγουμε στο συμπέρασμα ότι η δυσκολία των νοικοκυριών να εξασφαλίσουν και να διατηρήσουν μια οικονομικά προσιτή κατοικία έχει οξυνθεί».

Με βάση τα στοιχεία της Eurostat για το 2020, δηλαδή πριν από την ενεργειακή κρίση και την εκτόξευση του κόστους βασικών αγαθών, προκύπτει ότι σχεδόν το 79,2% των ενοικιαστών χρειαζόταν να δαπανήσει πάνω από το 40% του διαθέσιμου εισοδήματος για την αποπληρωμή του ενοικίου, των ΔΕΚΟ και των κοινοχρήστων. Ουσιαστικά, 8 στους 10 ενοικιαστές στην Ελλάδα θεωρούνται, με βάση τα σχετικά στοιχεία, ως υπερβολικά επιβαρυμένοι πολίτες. Το ποσοστό αυτό αναμένεται να επιδεινωθεί ακόμα περισσότερο το 2021 και φυσικά φέτος, όταν δημοσιευτούν τα σχετικά στοιχεία.

Γιατί αυξήθηκαν οι τιμές;

Το υψηλό κόστος στέγασης έχει πολλές αιτίες, με βασικότερη το γεγονός ότι, από την έναρξη της οικονομικής κρίσης μέχρι σήμερα, καταρρίφθηκε το «κάστρο» της ιδιοκτησίας ως βασικής επιδίωξης μεγάλου μέρους –αν όχι του μεγαλύτερου– της ελληνικής κοινωνίας. Σήμερα, οι περισσότεροι κοιτούν στις ηλεκτρονικές αγγελίες την κατηγορία της ενοικίασης και όχι εκείνη της αγοράς. Αυτό σημαίνει ότι λιγοστεύουν συνεχώς τα διαθέσιμα προς ενοικίαση ακίνητα, καθώς η οικοδομική δραστηριότητα είχε καταρρεύσει τα προηγούμενα δέκα και πλέον χρόνια. Την ίδια στιγμή, περαιτέρω απόθεμα κατοικιών έχει «δεσμευτεί» για τις βραχυχρόνιες μισθώσεις, αν και αυτό αφορά κυρίως το Εμπορικό Τρίγωνο της Αθήνας και λιγότερο άλλες περιοχές πιο μακριά, όπως π.χ. η Κυψέλη, η Καλλιθέα ή οι Αμπελόκηποι, και ακόμα λιγότερο βέβαια τα βόρεια ή τα νότια προάστια.

Όπως εξηγεί στο περιοδικό «Κ» ο Λευτέρης Ποταμιάνος, πρόεδρος του Συλλόγου Μεσιτών Αθηνών-Αττικής και επικεφαλής του μεσιτικού γραφείου Potamianos Real Estate Group, «έχουμε πελάτες που ξεκίνησαν να αγοράσουν κατοικία και τελικά νοίκιασαν, καθώς το να εξασφαλίσει κανείς το απαιτούμενο ποσό στεγαστικού δανείου δεν είναι τόσο εύκολο όσο στο παρελθόν, οι εξασφαλίσεις είναι διαφορετικές, το ίδιο και η αξιολόγηση του πιστοληπτικού προφίλ. Ασφαλώς, ορθώς συμβαίνει αυτό, καθώς έτσι αποφεύγεται η δημιουργία μιας νέας γενιάς μη εξυπηρετούμενων δανείων». Παρατηρείται όμως το φαινόμενο αρκετών ενδιαφερομένων που εμφανίζονται «εγκλωβισμένοι», ανθρώπων δηλαδή που κινούνται για την απόκτηση κατοικίας προκειμένου να αποφύγουν τις μεγάλες τιμές ενοικίασης, αλλά τελικά διαπιστώνουν ότι δεν έχουν τη σχετική οικονομική δυνατότητα.

Σύμφωνα με τον ίδιο, πάντως, αν υπήρχε η δυνατότητα τραπεζικής χρηματοδότησης, ο αριθμός των νοικοκυριών που θα στρέφονταν στην αγορά ακινήτου θα ήταν σίγουρα μεγαλύτερος από ό,τι είναι σήμερα. «Είναι αρκετοί οι ενδιαφερόμενοι που συνεχίζουν να λειτουργούν παρορμητικά και θα ήταν διατεθειμένοι να δεσμευτούν με ένα στεγαστικό δάνειο».

Στο πνεύμα της Ευρώπης

Η πλειονότητα των εν δυνάμει ενδιαφερόμενων αγοραστών είναι τελικά μέλος της «γενιάς των ενοικιαστών», του λεγόμενου «generation rent», που αποτελεί κυρίαρχη τάση τα τελευταία χρόνια και στην υπόλοιπη Ευρώπη. Ο Γιάννης Ξυλάς, εκτιμητής ακινήτων, ιδρυτής της εταιρείας Geoaxis και μέλος του διεθνούς φορέα ορκωτών εκτιμητών RICS, γνωρίζει από πρώτο χέρι τις εξελίξεις και εκτός Ελλάδας: «Μια πρόσφατη έκθεση της Royal Bank of Scotland ανέφερε ότι στη Μεγάλη Βρετανία έως το 2029 οι ενοικιαστές θα έχουν ξεπεράσει σε αριθμό εκείνους που θα αιτούνται δάνειο για να αγοράσουν κατοικία. Στην Ελλάδα αυτό συμβαίνει ήδη και μάλιστα με συντριπτική διαφορά υπέρ των ενοικιαστών, κάτι που εξηγείται πολύ εύκολα». Σύμφωνα με τον ίδιο, οφείλεται στην εξέλιξη του βασικού μισθού και της αξίας των ακινήτων κατά τη διάρκεια των τελευταίων δεκαετιών.

«Το 1998 ο ελάχιστος ονομαστικός μισθός διαμορφωνόταν σε 772 ευρώ, ενώ σήμερα, 24 χρόνια μετά, δεν ξεπερνά τα 831 ευρώ, κι αυτό συνέβη μόλις πριν από μερικούς μήνες, μετά την πρόσφατη αύξηση που αποφασίστηκε», μας εξηγεί ο κ. Ξυλάς. Εν ολίγοις, η πραγματική αύξηση ήταν μόλις 7,6%. Κατά το ίδιο διάστημα, σύμφωνα με τον δείκτη τιμών πώλησης κατοικιών της Τράπεζας της Ελλάδος (ΤτΕ), οι αξίες πανελλαδικά αυξήθηκαν κατά 76%, δηλαδή με τον δεκαπλάσιο ρυθμό! «Στη Μεγάλη Βρετανία, οι διαφορετικές ταχύτητες είναι ακόμη πιο έντονες, αφού τα τελευταία είκοσι χρόνια οι τιμές των ακινήτων αυξήθηκαν κατά 173%, όταν η αύξηση των μισθών ήταν μόλις 19%».

Η συρρίκνωση της αγοραστικής δύναμης είναι το ένα σκέλος της εξίσωσης που διαμορφώνει τη «γενιά των ενοικιαστών». Το άλλο αφορά το γεγονός ότι «οι διαδοχικές κρίσεις –οικονομική, υγειονομική, ενεργειακή– έχουν πρακτικά εξαλείψει τη διάθεση των περισσότερων νέων να αναλάβουν το οποιοδήποτε ρίσκο αγοράς κατοικίας», λέει ο κ. Ξυλάς. Στην πράξη, οι περισσότεροι νέοι επιλέγουν να μείνουν στο πατρικό τους σπίτι, παρά να νοικιάσουν κάποιο διαμέρισμα.

Μπορεί να γίνει κάτι για τη βελτίωση των συνθηκών ζωής και την άμβλυνση του στεγαστικού ζητήματος; «Ή θα πρέπει να μειώσουμε τα ενοίκια ή να αυξήσουμε τους μισθούς», απαντά ο κ. Ξυλάς. «Πρόκειται για ένα πρόβλημα που αντιμετωπίζουν ιδίως οι χώρες της Μεσογείου, μετά την κρίση χρέους της προηγούμενης δεκαετίας, και επιχειρούν να το αντιμετωπίσουν τόσο μέσω της οικονομικής ανάπτυξης και της δημιουργίας καλύτερα αμειβόμενων θέσεων εργασίας, όσο και μέσω της ανάπτυξης προγραμμάτων στέγασης». Κατά τον ίδιο, η ΕΕ έχει ορίσει ότι, αν κάποιος εισπράττει μισθό 1.000 ευρώ, το ενοίκιό του δεν θα πρέπει να ξεπερνά τα 333 ευρώ (το 1/3 των απολαβών του δηλαδή). Είναι εξόχως προβληματικό το ότι σήμερα πολλοί Έλληνες πληρώνουν πάνω από το 50% του μισθού τους για το σπίτι που νοικιάζουν, με την πραγματικότητα τελικά να μην μπορεί να θεωρηθεί βιώσιμη.

«Μια λύση θα ήταν η αναβίωση των προγραμμάτων ανάπτυξης προσιτών κατοικιών, όπως εκείνα του πρώην Οργανισμού Εργατικής Κατοικίας. Ωστόσο, θα πρέπει η επιλογή των δικαιούχων να γίνει με μεγαλύτερη προσοχή, για να αποφευχθούν στρεβλώσεις και αδικίες όπως εκείνες του παρελθόντος, όπου κρίθηκαν κατάλληλοι λήψης κατοικιών άνθρωποι που είχαν κανονικά εισοδήματα από μαύρη εργασία και εμφανίζονταν επισήμως ως άποροι».

Έτσι, σήμερα π.χ. το Ολυμπιακό Χωριό, τα σπίτια του οποίου κληρώθηκαν σε δικαιούχους του ΟΕΚ μετά τους Ολυμπιακούς Αγώνες, εμφανίζουν εικόνα εγκατάλειψης και υπάρχουν δεκάδες κενά ακίνητα, που θα μπορούσαν να αξιοποιηθούν και να φιλοξενήσουν δεκάδες οικογένειες που αντιμετωπίζουν πραγματικό βιοποριστικό πρόβλημα.

Rent to Οwn: γίνεται;

Λύση στο πρόβλημα της προσφοράς διαμερισμάτων προς ενοικίαση θα μπορούσε να δοθεί και από τις τράπεζες και τα επενδυτικά funds που έχουν αποκτήσει τα χαρτοφυλάκια των «κόκκινων» δανείων. Όπως μας εξηγεί ο Αντώνης Μαρκόπουλος, διευθύνων σύμβουλος της ηλεκτρονικής πλατφόρμας αξιοποίησης ακινήτων Prosperty, «σε περίπου 18 μήνες από σήμερα, κατά το πρώτο τρίμηνο του 2024, υπολογίζουμε ότι θα αναζητηθεί τρόπος αξιοποίησης για τουλάχιστον 25.000-30.000 κατοικίες, τόσο από τράπεζες όσο και από ξένα funds. Ωστόσο, η βασική στρατηγική είναι η μεταπώληση και όχι η ενοικίαση, είτε απευθείας σε μεμονωμένους ιδιώτες είτε, αν αυτό δεν είναι εφικτό, σε άλλες εταιρείες, αφού πρώτα ομαδοποιηθούν ακίνητα με παρόμοια χαρακτηριστικά». Κατά τον ίδιο όμως, λόγω του μεγάλου όγκου των ακινήτων και της δυσκολίας απορρόφησής τους από την ελληνική αγορά, είναι πολύ πιθανό να τεθεί και το ζήτημα της ενοικίασης.

Μπορεί να εφαρμοστεί το Rent to Own και στην Ελλάδα;

Στην Prosperty γίνεται αυτή την εποχή μια μελέτη προκειμένου να διαπιστωθεί κατά πόσο είναι εφικτό να εισαχθεί και στην Ελλάδα το μοντέλο αυτό που εφαρμόζεται σε άλλες χώρες, με μεγάλο όγκο ακινήτων από κόκκινα δάνεια, όπως η Ισπανία. Η λύση αυτή προβλέπει ότι μέρος του ενοικίου που καταβάλλει ο ενοικιαστής θα αποταμιεύεται με στόχο την εξασφάλιση ενός κεφαλαίου, που μετά από π.χ. πέντε χρόνια θα χρησιμοποιηθεί για την προκαταβολή αγοράς του ακινήτου. «Στην έναρξη της συμφωνίας ενοικίασης, ιδιοκτήτης και ενοικιαστής συμφωνούν στο να υπάρχει η δυνατότητα μελλοντικής εξαγοράς του ακινήτου σε προκαθορισμένο τίμημα», λέει ο κ. Μαρκόπουλος.

«Ας πούμε ότι αντί για 600 ευρώ, ο ενοικιαστής θα καταβάλλει 900 ευρώ. Τα επιπλέον 300 ευρώ θα μπορούν να χρησιμοποιηθούν για την εξαγορά του ακινήτου, ανάλογα με τη συμφωνία που θα επιτευχθεί μεταξύ ενοικιαστή και ιδιοκτήτη. Σε πέντε χρόνια θα έχουν αποταμιευθεί 18.000 ευρώ, τα οποία θα αποτελούν ουσιαστικά την προκαταβολή για την αγορά του ακινήτου, εφόσον αποκτηθεί με τραπεζικό δανεισμό, αναφέρει ο κ. Μαρκόπουλος. Με τον τρόπο αυτόν ένας ενοικιαστής μπορεί να «δοκιμάσει πριν αγοράσει», δηλαδή να μείνει σε ένα συγκεκριμένο μέρος για κάποιο διάστημα, ώστε να αποφασίσει κατά πόσο αυτό ταιριάζει με τις επιθυμίες και καλύπτει τις ανάγκες του. Σε περίπτωση που επιλέξει να μην αποκτήσει το ακίνητο, του επιστρέφεται το σύνολο του ποσού που έχει συγκεντρωθεί. Με δεδομένο ότι πλέον καμία τράπεζα δεν χρηματοδοτεί το 100% της αξίας αγοράς ενός ακινήτου, η λύση αυτή φαντάζει μία από τις επιλογές των υποψήφιων αγοραστών.

Δεν γνωρίζουμε κατά πόσο ένα τέτοιο μοντέλο θα μπορούσε να εφαρμοστεί στην Ελλάδα. Το σίγουρο όμως είναι ότι θα πρέπει να αναζητηθούν εναλλακτικοί τρόποι πώλησης και ενοικίασης κατοικιών πέραν της «πεπατημένης», προκειμένου να αντιμετωπιστεί ένα τόσο σύνθετο κοινωνικό και οικονομικό ζήτημα που διαμορφώνει την εικόνα της ζωής στη χώρα μας σήμερα.

![Τροχαίο με νεκρό στην Ελευσίνα: Άμορφη μάζα σιδερικών το αυτοκίνητο του 31χρονου [ΦΩΤΟ]](https://thriassio.gr/wp-content/uploads/2024/04/aftokinito-elefsina-150x150.jpg)